코로나19가 2년 넘게 이어지는 가운데 전세계 제조, 건축산업은 침체를 벗어나기 위한 노력을 본격화하고 있습니다. 이에 따라 엔지니어링 소프트웨어 분야에서도 단순한 디지털 도구를 넘어 ‘산업 프로세스 전반을 데이터 기반으로 혁신한다’는 비전을 팬데믹 위기 탈출의 해법으로 제시하고 있습니다. 침체의 골이 깊었던 만큼 추세를 반전시켜 시장 확대와 성장을 추진할 수 있을 것이라는 기대가 커지는 가운데, 엔지니어링 솔루션 업계는 산업 혁신을 위한 디지털 플랫폼을 향해 발걸음을 재촉하는 모습입니다.

코로나19 확산이 재작년에 이어 2021년에도 계속되면서 경제 전반의 불확실성이 여전했습니다. 한편으로는 코로나19 초기의 혼란을 지나 백신 접종이 본격화되고 국내외 경제활동이 재개되면서, 전년도에 비하면 경제지표가 회복세를 보이기도 했는데요.

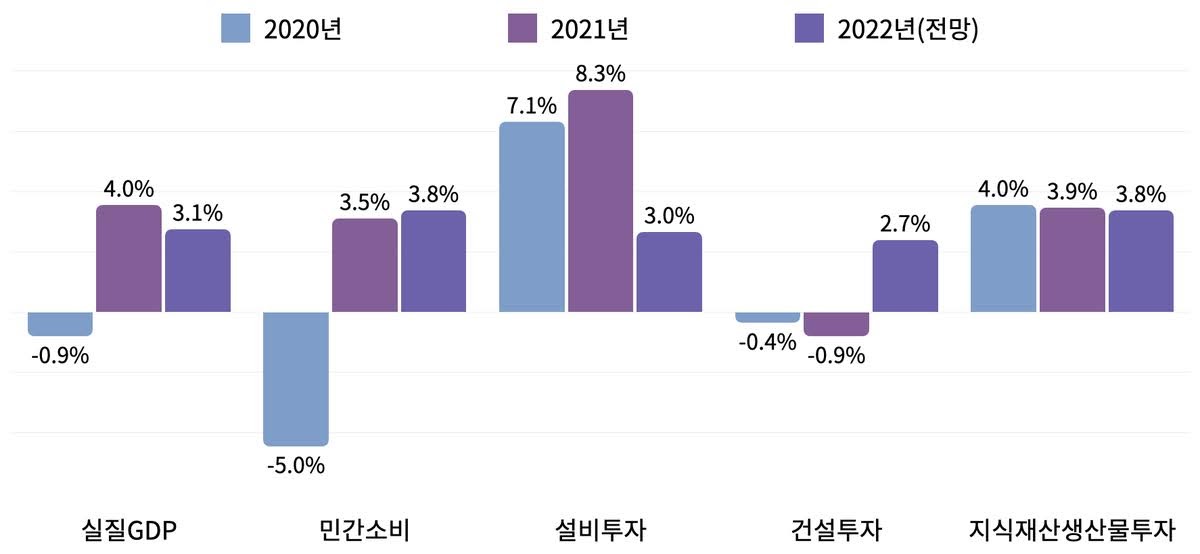

기획재정부는 2021년 우리나라 실질 GDP가 전년도 대비 4.0% 성장한 것으로 분석했습니다. 글로벌 경기 및 반도체 업황 개선 등에 따라 수출 투자가 탄탄한 흐름을 보이고, 민간소비도 백신 접종 확대 등으로 점차 회복되었다는 것입니다. 연내 몇 차례 큰 폭의 코로나19 확산이 나타나고 글로벌 공급망이 차질을 빚는 등의 조정기가 있었지만, 정부는 특히 4분기에는 내수를 중심으로 경기가 반등한 것으로 봤습니다.

경기 전망에 있어서 불확실성이 있지만, 정부는 올해 국내외에서 경기 회복 흐름이 이어질 것으로 보고 있습니다. 미국, 유럽, 일본 등에서 인프라, 디지털, 친환경 등에 대한 재정 지출 확대와 함께 경기 회복을 예상하고 있는데, 주요 국가에서 생산과 물류 차질이 완화되고 원자재 가격 상승세가 둔화되는 등의 환경 요인에 따라 우리나라 경제 회복에도 긍정적인 영향이 예상된다는 것입니다.

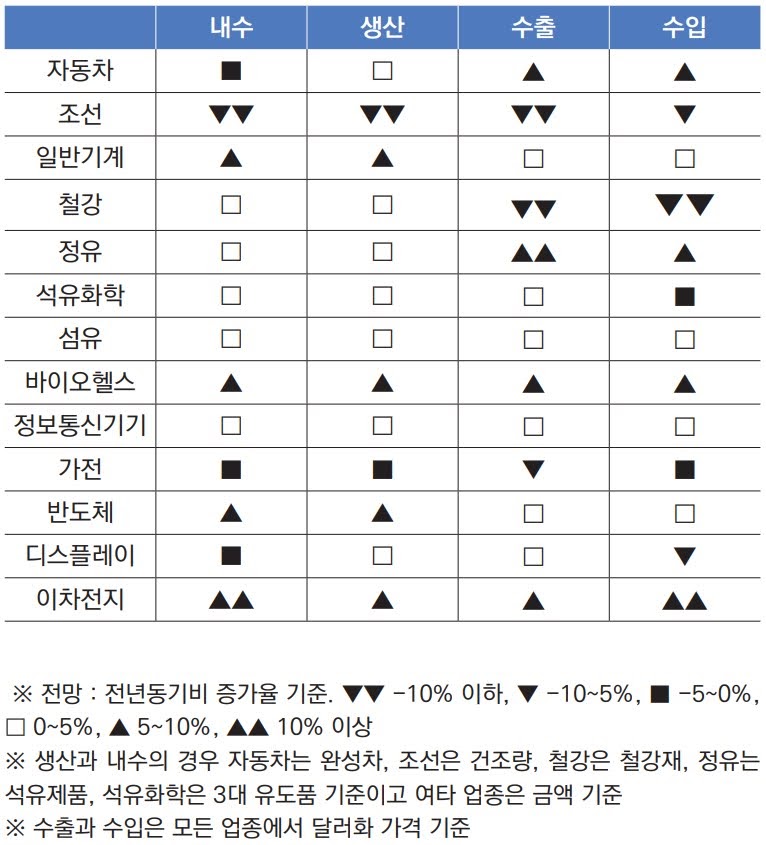

산업연구원은 2022년 우리나라 13대 주력산업의 수출이 세계 수요 회복과 수출단가 상승으로 2021년 대비 3.4% 증가할 것으로 예상했습니다. 코로나19 변이 바이러스의 확산, 반도체 수급 불균형, 중국의 경기 둔화 등이 제약으로 작용해 수출 증가폭은 작년에 비해 둔화될 수 있겠지만, 팬데믹 이전과 비교하면 수출 규모가 크게 상회하는 동시에 13대 업종의 수출 비중 역시 확대될 것이라는 전망입니다.

산업연구원은 2022년 13대 주력산업의 수출액이 약 5115억 달러 규모로, 코로나19 팬데믹 이전 수준을 웃돌 것으로 전망했습니다. 한편 기저효과 및 동남아의 코로나19 변이 바이러스 확산, 반도체 수급 불균형, 중국 경기 둔화 등의 제약 요인으로 증가폭은 작년이 비해 둔화될 전망입니다.

앞서 소개한 전반적인 경기 상황은 엔지니어링 소프트웨어 분야에도 영향을 주고 있는 것으로 보입니다. 2020년에는 코로나19의 충격으로 국경 봉쇄와 투자 위축이 급격히 진행된 반면, 작년에는 여러 나라에서 백신 접종이 시작되고 어려운 상황에서 할 수 있는 것을 찾아 돌파구를 마련하려는 움직임이 나타났습니다. 이런 흐름은 엔지니어링 소프트웨어 업계에도 향후 긍정적인 전망을 갖게 하는 배경이 되고 있습니다.

전반적인 경제 상황과 산업 경기에 대한 긍정적 전망과 함께, 엔지니어링 소프트웨어 업계도 올해 시장의 회복세에 기대를 걸고 있는 것으로 나타났습니다. 캐드앤그래픽스의 ‘2021 국내 엔지니어링 소프트웨어 시장조사’에 참여한 업체의 대다수가 올해 소프트웨어 매출이 작년보다 늘어날 것으로 보았는데요. 작년 시장조사에서는 많은 업체가 큰 폭의 성장을 기대하기 어렵다고 답한 것과 비교하면, 경기 위축세가 반등하면서 산업계의 기술 투자가 다시 늘어날 수 있다는 전망이 우세한 것을 볼 수 있습니다.

엔지니어링 소프트웨어 업계에서는 지난 몇 년간 이어진 ‘스마트 제조’, ‘스마트 건설’의 흐름이 지속되는 한편으로, 올해는 데이터 기반의 디지털 프로세스를 개발-설계-제조/건설의 전방위로 확장할 수 있는 기술과 솔루션에 집중하는 모습입니다. 이런 분위기는 여러 솔루션 업체가 내세우는 디지털 스레드(digital thread)와 플랫폼, 클라우드 등의 키워드에서 엿볼 수 있습니다.

설계, 검증, 제조/건설 등 각 영역에서 작업을 디지털화하는 것이 기존에 엔지니어링 소프트웨어를 활용하는 모습이었다면, 최근에는 개발부터 설계, 제조/건축, 유지보수, 서비스 등 전체 프로세스에서 디지털 데이터를 일관된 흐름으로 활용할 수 있게 하려는 디지털 스레드를 구현하고자 하는 움직임이 업계에서 꾸준히 이뤄지고 있습니다.

이런 디지털 스레드를 위해 메이저 솔루션 업체를 중심으로 제조/건설을 위한 디지털 플랫폼이 선보이고 있으며, 이를 강화하는 방향의 인수합병도 활발한데요. 이런 플랫폼은 CAD, CAE, CAM 등 기존의 솔루션을 하나의 환경에 포함된 기능으로 제공하거나, 각 솔루션에서 생성하는 데이터를 단일 저장소에 보관하고 관리하는 기능을 제공하는 쪽으로 발전하고 있습니다.

제조/건축 산업의 클라우드는 다른 산업에 비해 다소 더딘 도입 속도를 보였지만, 코로나19의 팬데믹은 엔지니어링 분야의 클라우드 확산 속도를 높이고 있습니다. 많은 솔루션 업체가 클라우드와 연계되거나 클라우드 기반으로 웹브라우저에서 작동하는 솔루션을 속속 선보이고 있으며, 이와 맞물려 소프트웨어를 직접 구매하고 소유하는 것이 아니라 정기적으로 비용을 지불하는 서브스크립션(구독) 판매도 확대되는 모습입니다.

- 캐드앤그래픽스의 ‘2021 국내 엔지니어링 소프트웨어 시장조사’에서 더 자세한 내용을 볼 수 있습니다.

댓글 남기기